Le remboursement au salarié des dépenses qu’il a engagées en contrepartie ou à l’occasion du travail est représentatif de frais professionnels qui peuvent être exclus de l’assiette des cotisations sociales et donc exonérées de cotisations sociales, dans des conditions et limites prévues par l’arrêté du 20 décembre 2002 (modifié depuis).

Si le remboursement des frais qu’un salarié justifie avoir exposés pour les besoins de son activité professionnelle et dans l’intérêt de l’employeur est une obligation légale, rien n’interdit toutefois à l’employeur de prévoir des montants maxima de remboursement.

Pour éviter d’éventuels abus de la part de salariés indélicats, il peut même s’avérer prudent de prévoir contractuellement un montant maximum de remboursement pour une nuit d’hôtel ou un repas pris au restaurant. En cas de difficultés pour déterminer un montant précis, il est également possible de se référer à une catégorie maximale (par exemple, hôtel ** ou ***).

De même, l’option de l’employeur pour l’attribution d’allocations forfaitaires pour frais professionnels dont le montant est fixe et indépendant du montant des frais réellement engagés par le salarié est parfaitement légale.

En effet, deux modalités de remboursement peuvent être prévues par l’employeur :

- le remboursement « aux frais réels » correspondant aux montants effectivement dépensés par le salarié contre remise par ce dernier des justificatifs (notes d’hôtels et de restaurants), sachant qu’il est possible de prévoir des maxima de remboursement ;

- l’attribution d’une allocation forfaitaire pour frais professionnels, indépendante du montant des frais réellement engagés par le salarié (l’employeur prudent devra néanmoins exiger du salarié des justificatifs de la réalité du déplacement invoqué).

Dans la seconde hypothèse, les allocations forfaitaires pour frais professionnels sont exclues de l’assiette des cotisations de sécurité sociale si elles sont utilisées conformément à leur objet, cette condition étant réputée remplie si le montant des allocations ne dépasse pas certains plafonds.

Autrement dit, en cas d’option pour le système des allocations forfaitaires pour frais professionnels, il est possible de rembourser au salarié un montant supérieur à celui qu’il effectivement dépensé, sans s’acquitter pour autant de cotisations sociales, mais à la condition que ce montant ne dépasse pas les plafonds publiés par l’administration.

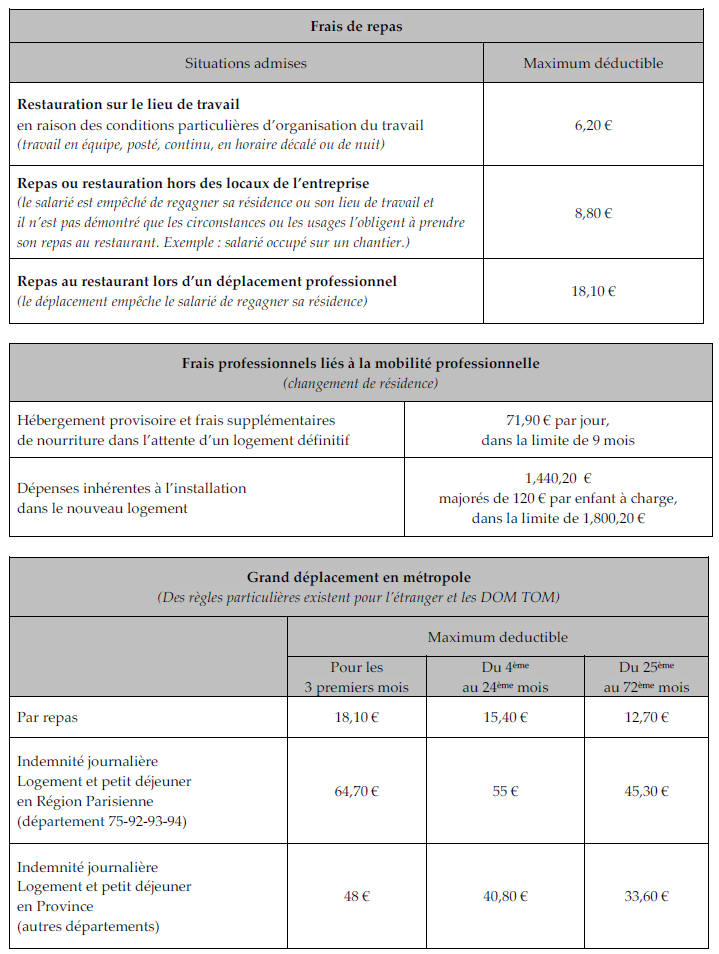

Ces plafonds sont revalorisés au 1er janvier de chaque année et ceux applicables aux frais engagés pour l’année 2015 sont les suivants :